前言

風能資源儲量巨大,分布廣,風力發電是風能的主要用途之一。風電產業鏈主要分為三個環節:上游的零部件制造,包括葉片、鑄件、軸承、齒輪箱、塔筒等,中游的整機制造和下游的運營,其中中游是核心環節。我國力爭2030年前實現碳達峰,2060年前實現碳中和,目前2021年國內風能光伏發電占比僅有11%,2050年風電將占能源消費的38.5%,光伏占比21.5%,所以風電是國內未來能源發展的重要方向。目前我國陸上風電的建設技術已經比較成熟,而2020年度海上風建設占比僅有3.32%,所以國家風電發展政策將逐漸向海上發電傾斜,未來增長潛力最大。風電建設成本不斷下降,風電發電成本平價已至,風能無限,更待何時。

CCTC®3060

一、風能概述

1.1 風能簡介

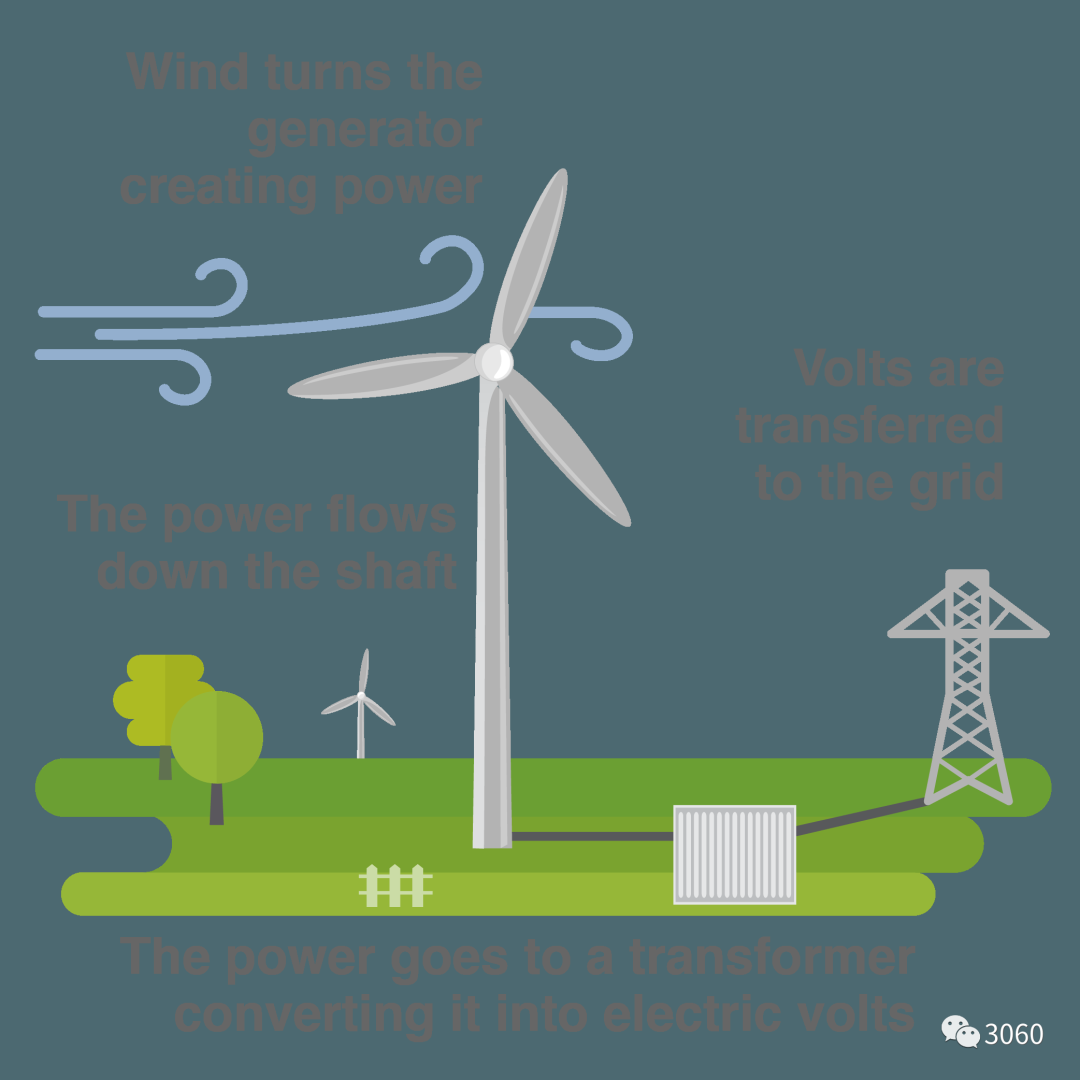

風能是指空氣流動所產生的動能,是太陽能的一種轉化形式。由于太陽輻射造成地球表面各部分受熱不均勻,引起大氣層中壓力分布不平衡,在水平氣壓梯度的作用下,空氣沿水平方向運動形成風。

風能資源的總儲量非常巨大,一年中技術可開發的能量約5.3X10^13千瓦時。風能是可再生的清潔能源,儲量大、分布廣、不均勻,但它的能量密度低(只有水能的1/800),并且不穩定。在一定的技術條件下,風能可作為一種重要的能源得到開發利用。風能利用是綜合性的工程技術,通過風力機將風的動能轉化成機械能、電能和熱能等。

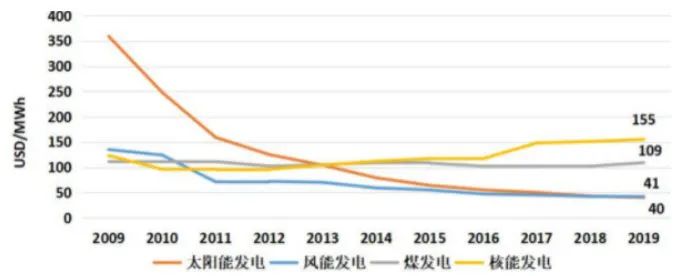

風力發電是主要的用途之一,其原理是用風力帶動風車葉片旋轉,再透過增速機將旋轉的速度提升,來促使發電機發電。依據風車技術,大約是每秒三米的速度(微風的程度),便可以開始發電。風力發電不需要使用燃料,也不會產生輻射或空氣污染,對比太陽能發電、煤發電和核能發電在沒有補貼平準化的條件下,風能發電的成本比較占優。

1.1 風能簡介

風能是指空氣流動所產生的動能,是太陽能的一種轉化形式。由于太陽輻射造成地球表面各部分受熱不均勻,引起大氣層中壓力分布不平衡,在水平氣壓梯度的作用下,空氣沿水平方向運動形成風。

風能資源的總儲量非常巨大,一年中技術可開發的能量約5.3X10^13千瓦時。風能是可再生的清潔能源,儲量大、分布廣、不均勻,但它的能量密度低(只有水能的1/800),并且不穩定。在一定的技術條件下,風能可作為一種重要的能源得到開發利用。風能利用是綜合性的工程技術,通過風力機將風的動能轉化成機械能、電能和熱能等。

風力發電是主要的用途之一,其原理是用風力帶動風車葉片旋轉,再透過增速機將旋轉的速度提升,來促使發電機發電。依據風車技術,大約是每秒三米的速度(微風的程度),便可以開始發電。風力發電不需要使用燃料,也不會產生輻射或空氣污染,對比太陽能發電、煤發電和核能發電在沒有補貼平準化的條件下,風能發電的成本比較占優。

能源發電成本比較(非補貼平準化成本)

數據來源:東莞證券、神華研究院

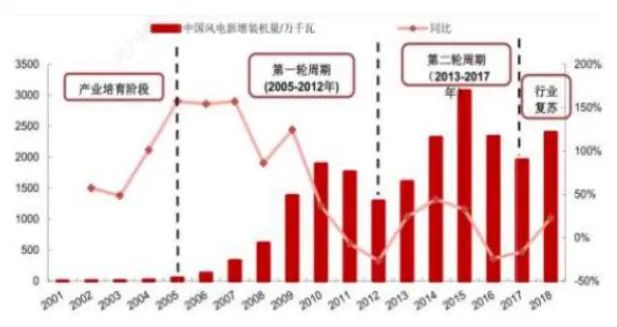

1.2 我國風電行業發展歷程

根據我國風電裝機量增速的波動關系可以將行業發展大致劃分為兩個波動周期,如2005-2012年和2013-2017年,而2005年之前可以定位為培育期。

第一階段:2008年之前新增裝機量增速都在150%左右,主要原因是風電裝機基數較低引起的。2009年之后新增裝機量增速有所下降,但依舊保持100%以上,原因在于國家出臺政策刺激風電行業發展,制定陸上風電標桿上網電價。2011年后行業發展出現飽和,風電質量也頻頻發生事故,導致新增裝機量明顯下滑。

第二階段:2014-2015年新增裝機量大幅增加,主要原因是監管層出臺政策下調補貼,帶動行業出現“搶裝潮”。2016年開始,新增裝機量再次下滑,主要原因是前期增長過快導致棄風現象嚴重,政府限制內蒙古、黑龍江等北方六省的新增裝機。2017年至今,行業逐漸復蘇和穩定。

根據我國風電裝機量增速的波動關系可以將行業發展大致劃分為兩個波動周期,如2005-2012年和2013-2017年,而2005年之前可以定位為培育期。

第一階段:2008年之前新增裝機量增速都在150%左右,主要原因是風電裝機基數較低引起的。2009年之后新增裝機量增速有所下降,但依舊保持100%以上,原因在于國家出臺政策刺激風電行業發展,制定陸上風電標桿上網電價。2011年后行業發展出現飽和,風電質量也頻頻發生事故,導致新增裝機量明顯下滑。

第二階段:2014-2015年新增裝機量大幅增加,主要原因是監管層出臺政策下調補貼,帶動行業出現“搶裝潮”。2016年開始,新增裝機量再次下滑,主要原因是前期增長過快導致棄風現象嚴重,政府限制內蒙古、黑龍江等北方六省的新增裝機。2017年至今,行業逐漸復蘇和穩定。

我國風電行業發展周期(以新增裝機量為例)

數據來源:西部證券,神華研究院

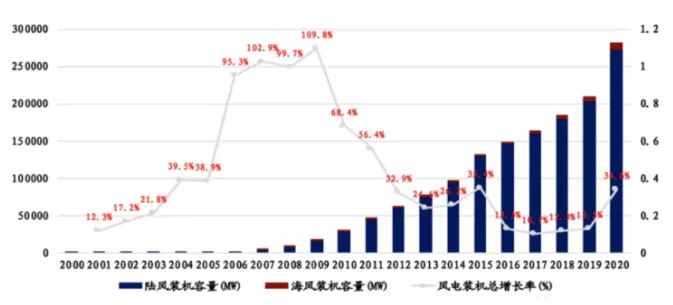

截至2020年我國風力發電總裝機容量共2.82億千瓦,其中陸風發電機總裝機容量2.73億千萬時,約占總裝機容量的96.8%,海風發電機總裝機容量0.09億千瓦,約占總裝機容量的3.32%,預判未來海風發電將是主要發展方向。

2000-2020年中國風力發電機裝機容量(MW)

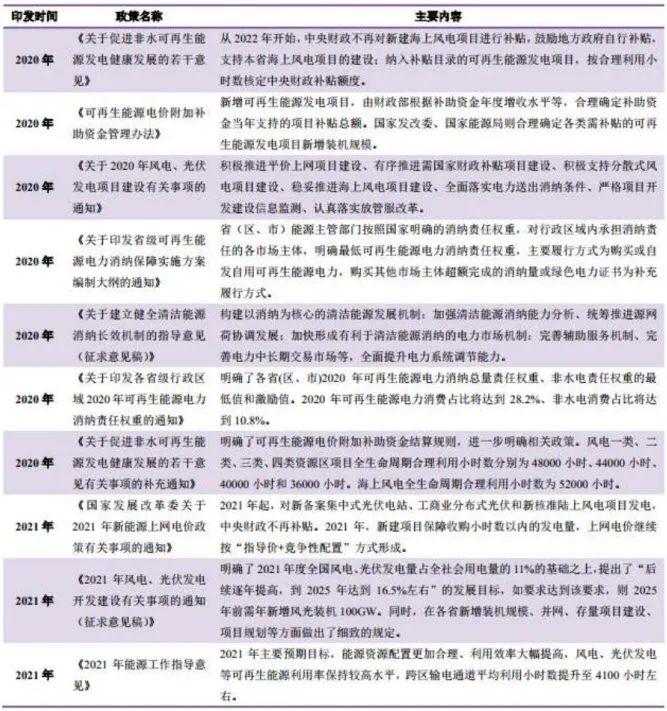

1.3 為實現“雙碳”目標,政策不斷加碼

我國力爭2030年前實現碳達峰、2060年前實現碳中和。2021年“雙碳”目標首次被寫入《政府工作報告》,將推動產業結構和能源結構進一步優化,引導加大對風電、光伏的金融支持力度。另據《2030年前碳達峰行動方案》,預計到2030年,我國非化石能源消費比重達到25%左右;到2060年,非化石能源消費比重達到80%以上。根據國家發改委能源研究所預測,到2050年中國風電將占到能源消費的38.5%,光伏占到21.5%,所以風電是未來發電的主要來源。

近年來,我國風電行業政策利好不斷,多層次政策出臺,行業發展前景明朗。

數據來源:神華研究院

二、風電產業鏈介紹

2.1 產業鏈介紹

總體來看,風電行業依照上下游關系可分為三個環節:

1)上游零部件制造:主要包括葉片、鑄件、軸承、齒輪箱、塔筒等產品,負責為中游的整機環節制造各類零部件。由于不同零部件之間的差異比較大,行業分化程度高。

2)中游整機制造:該環節主要負責將上游零部件組裝為風電機組,是風電產業最重要的一環。

3)下游運營商:即風電場的管理與經營者,也包括投資方與電廠施工方。

2.1 產業鏈介紹

總體來看,風電行業依照上下游關系可分為三個環節:

1)上游零部件制造:主要包括葉片、鑄件、軸承、齒輪箱、塔筒等產品,負責為中游的整機環節制造各類零部件。由于不同零部件之間的差異比較大,行業分化程度高。

2)中游整機制造:該環節主要負責將上游零部件組裝為風電機組,是風電產業最重要的一環。

3)下游運營商:即風電場的管理與經營者,也包括投資方與電廠施工方。

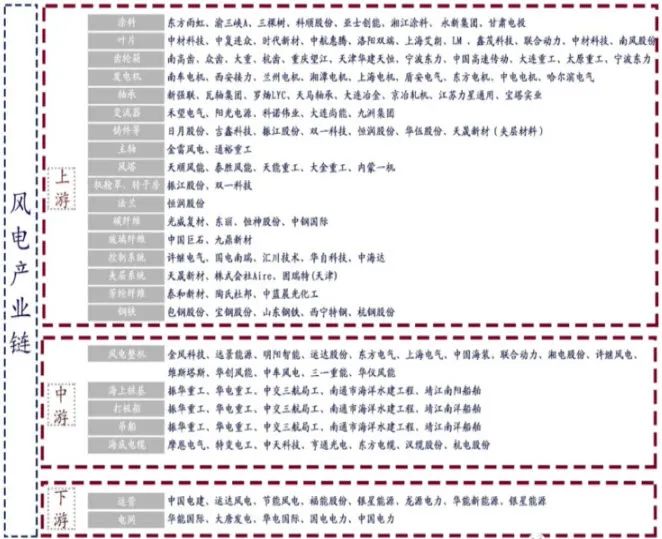

風電產業鏈

數據來源:華創證券,神華研究院

2.1.1 上游零部件

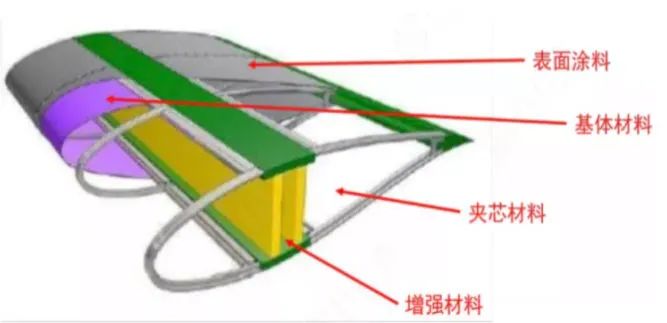

葉片

葉片是風力發電機組的關鍵部件,它決定了機組的風能轉換效率。一般來說,葉片越大,風能轉換效率越高,但相應的葉片重量就越重,研發生產難度也越大,技術制造門檻較高。因此葉片是風電整機成本中占比最高的零部件,在陸地、海上風力發電機整機成本的比例分別占到21%、30%左右。

從風電葉片結構來看,主要由增強材料(梁)、夾芯材料、基體材料、表面涂料及不同部分之間的結構膠組成。

葉片

葉片是風力發電機組的關鍵部件,它決定了機組的風能轉換效率。一般來說,葉片越大,風能轉換效率越高,但相應的葉片重量就越重,研發生產難度也越大,技術制造門檻較高。因此葉片是風電整機成本中占比最高的零部件,在陸地、海上風力發電機整機成本的比例分別占到21%、30%左右。

從風電葉片結構來看,主要由增強材料(梁)、夾芯材料、基體材料、表面涂料及不同部分之間的結構膠組成。

風電葉片結構關鍵材料

數據來源:網絡圖片、神華研究院

大型葉片技術難度較高,存在技術門檻,龍頭企業的技術優勢起到了重要作用,國內葉片行業在向頭部加速集中,比如2020年中材科技、時代新材、中復連眾國內市場份額分別達30%、20%、15%,伴隨著大型化趨勢的深入,行業落后產能將面臨加速出清,行業集中度還可能會進一步提升。預計2021-2025年中國、全球風電葉片市場規模CAGR分別為15%、12%,行業景氣度較高。

中國和全球風機葉片市場規模(億元)

數據來源:wind、神華研究院

軸承

軸承作為風電整機的核心零部件之一,有著比較高的技術壁壘,是國產化程度最低的風機結構件。當前國產高端軸承的精度保持性、性能穩定性、尤其是壽命和可靠性與國際先進水平存在一定差距。

軸承作為風電整機的核心零部件之一,有著比較高的技術壁壘,是國產化程度最低的風機結構件。當前國產高端軸承的精度保持性、性能穩定性、尤其是壽命和可靠性與國際先進水平存在一定差距。

軸承樣品

數據來源:網絡圖片、神華研究院

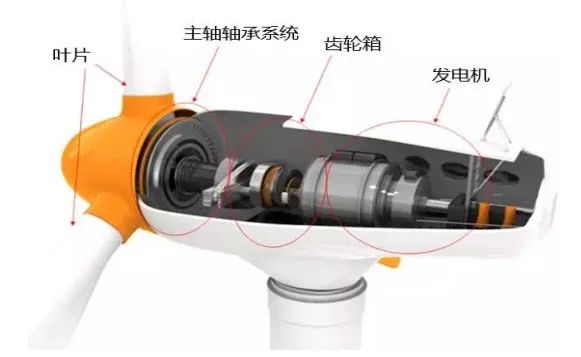

風電軸承主要分為三大類,即變槳軸承、偏航軸承、傳動系統軸承(主軸和變速箱軸承),其中變槳、偏航軸承主要用于調整風機朝向及葉片槳距角,保證風機垂直迎風、輸出功率穩定在安全高效的范圍內,目前該類軸承的國產化率比較高。風機的主軸軸承主要用于支撐風機主軸,用于連接輪轂和齒輪箱,將葉片產生的動能傳遞給齒輪箱。這一部件直接承受整臺風機的震動,對產品性能要求十分嚴格,加工難度大,技術壁壘很高,整個市場基本被海外企業壟斷,本土企業市占率很低。

鑄件

鑄件主要用于風機輪轂制造,是比較典型的勞動與能源密集型產業,生產自動化程度較低,產能受工具模組、人員熟練度、環評等因素影響較大,擴產周期長,屬于典型的重資產生產行業。

鑄件

鑄件主要用于風機輪轂制造,是比較典型的勞動與能源密集型產業,生產自動化程度較低,產能受工具模組、人員熟練度、環評等因素影響較大,擴產周期長,屬于典型的重資產生產行業。

風機鑄件樣品

數據來源:網絡圖片,神華研究院

鑄件行業的整體格局比較穩定,全球80%以上產能集中在中國,剩余的20%產能主要在歐洲和印度,頭部企業市占率很高。目前我國風電鑄件行業主要有兩大趨勢:一個是風機大型化下帶來的風電零部件大型化趨勢,另外一個就是民營企業正在逐漸發展壯大的趨勢。

由于風電鑄件與風電裝機增長成正比,按照未來5年預計全球風電裝機年均增長速度約為17.2%來看,預計風電鑄件每年增長速度也在這個數字,十四五期間風電鑄件有望增長121%。

塔筒

風機塔筒是風力發電機的支撐結構,同時吸收機組震動,負責機組和基礎環(或樁基、導管架)間的連接構建,支撐上部數百噸重的風電機組重量,也是實現風電機組維護、輸變電等功能所需重要部件。其內部有爬梯、電纜梯、平臺等內部結構,以供風電機組的運營及維護使用。

由于風電鑄件與風電裝機增長成正比,按照未來5年預計全球風電裝機年均增長速度約為17.2%來看,預計風電鑄件每年增長速度也在這個數字,十四五期間風電鑄件有望增長121%。

塔筒

風機塔筒是風力發電機的支撐結構,同時吸收機組震動,負責機組和基礎環(或樁基、導管架)間的連接構建,支撐上部數百噸重的風電機組重量,也是實現風電機組維護、輸變電等功能所需重要部件。其內部有爬梯、電纜梯、平臺等內部結構,以供風電機組的運營及維護使用。

塔筒樣品

數據來源:網絡圖片、神華研究院

塔筒的生產工藝簡單,準入門檻很低,產能充分,行業集中度不高。塔筒的體積極為巨大,運輸成本非常高,為了降低運輸成本,在電場建設過程中往往選擇地理位置上更近的制造商,這還為塔筒帶來了地域屬性,進一步分散了市場。

2.1.2 中游整機制造

整機是風電產業最核心的一環,其主要是將上游零部件等組裝成發電機組的過程。目前該環節的行業市場集中度較高,截止2020年前三名市占率比例已經高達48%,并且未來市場集中度將進一步提升。首先國家政策層面鼓勵風電行業優勝劣汰、淘汰落后產能、促進企業兼并重組;其次是整機機組大型化可以減少吊裝、土地、日常運營維護等成本,進而降低度電成本,因此機組大型化是未來風機的發展趨勢,但大型機組的生產技術集中在頭部企業,因此龍頭企業的市場份額將進一步提升。

整體上,風機制造是一個受上游原材料價格支配的行業,原材料在總成本中占據絕對主導地位,產業鏈溢價能力不強,這導致整個行業受大宗價格波動影響非常明顯,觀察行業整體盈利能力的難度不大,例如近兩年受上游材料價格普漲影響,整個風電中游的盈利均有明顯承壓。

2.1.3 下游投資運營

不同于上游和中游產業鏈對技術、經驗存在一定的要求,風電運營商的核心競爭力主要體現在風資源開發能力、資本金、債務融資能力和融資成本優勢上,隨著2022年國家對新基建的投入加大,預計風電運營商將繼續保持較高的訂單,盈利水平也水漲船高。

在國內,風電運營商可分三類,一是大型的電力央企,這些企業主營業務為火電、水電的生產銷售,比如國家能源投資集團有限責任公司、國家電力投資集團公司、大唐集團、中國華能集團有限公司、中國華電集團有限公司等;二是其他的能源國企,比如中國廣核集團有限公司、華潤有限公司、中國長江三峽集團有限公司和中節能風力發電股份有限公司等;三是民營、外資企業,比如金風科技。其中,電力央企占據國內風電市場近一半份額,其他能源國企次之,民營和外資占比較低。

2.2 主要上市公司

1)上游零部件制造:風力發電機是有多個零部件構造而成,并且也包括多種原材料,比如涂料、葉片、發動機、齒輪箱、軸承、交流器、風塔、鑄件、控制系統、鋼鐵、夾層系統等等組成,不同的零部件由不同類型的企業制造,但是葉片、軸承、鑄件、風塔的制造是更加針對風力發電的,所以在風力發電行業高速增長中,這種環節的企業是最收益,主要上市公司如下:

a)葉片:中材科技、中復連眾、時代新材、中航惠騰等;

b)軸承:新強聯、金雷風電、通裕重工等;

c)鑄件:日月股份、吉鑫科技、振江股份、雙一科技、華伍股份等;

d)塔筒:天順風能、泰勝風能、天能重工、內蒙一機等;

2)中游制造:負責將上游零部件組裝為風電機組,是風電產業中最重要的一環,并且該環節市場集中度較高,并且還有進一步提升空間,隨著大型化風機趨勢的來臨,頭部企業收益越來越明顯。主要代表企業是:金風科技、遠景能源、明陽智能、運達股份、東方電氣、上海電氣、聯合動力等。

3)下游運營商:也就是風電場的管理與經營者,包括運營和電網,在風里發電的建設和運營中,這些企業屬于國家新基建建設的直接參與者。代表企業主要有中國電建、運達風電、節能風電、福能股份、龍源電力、華能新能源、大唐發電、華電國際、國電電力。

2.1.2 中游整機制造

整機是風電產業最核心的一環,其主要是將上游零部件等組裝成發電機組的過程。目前該環節的行業市場集中度較高,截止2020年前三名市占率比例已經高達48%,并且未來市場集中度將進一步提升。首先國家政策層面鼓勵風電行業優勝劣汰、淘汰落后產能、促進企業兼并重組;其次是整機機組大型化可以減少吊裝、土地、日常運營維護等成本,進而降低度電成本,因此機組大型化是未來風機的發展趨勢,但大型機組的生產技術集中在頭部企業,因此龍頭企業的市場份額將進一步提升。

整體上,風機制造是一個受上游原材料價格支配的行業,原材料在總成本中占據絕對主導地位,產業鏈溢價能力不強,這導致整個行業受大宗價格波動影響非常明顯,觀察行業整體盈利能力的難度不大,例如近兩年受上游材料價格普漲影響,整個風電中游的盈利均有明顯承壓。

2.1.3 下游投資運營

不同于上游和中游產業鏈對技術、經驗存在一定的要求,風電運營商的核心競爭力主要體現在風資源開發能力、資本金、債務融資能力和融資成本優勢上,隨著2022年國家對新基建的投入加大,預計風電運營商將繼續保持較高的訂單,盈利水平也水漲船高。

在國內,風電運營商可分三類,一是大型的電力央企,這些企業主營業務為火電、水電的生產銷售,比如國家能源投資集團有限責任公司、國家電力投資集團公司、大唐集團、中國華能集團有限公司、中國華電集團有限公司等;二是其他的能源國企,比如中國廣核集團有限公司、華潤有限公司、中國長江三峽集團有限公司和中節能風力發電股份有限公司等;三是民營、外資企業,比如金風科技。其中,電力央企占據國內風電市場近一半份額,其他能源國企次之,民營和外資占比較低。

2.2 主要上市公司

1)上游零部件制造:風力發電機是有多個零部件構造而成,并且也包括多種原材料,比如涂料、葉片、發動機、齒輪箱、軸承、交流器、風塔、鑄件、控制系統、鋼鐵、夾層系統等等組成,不同的零部件由不同類型的企業制造,但是葉片、軸承、鑄件、風塔的制造是更加針對風力發電的,所以在風力發電行業高速增長中,這種環節的企業是最收益,主要上市公司如下:

a)葉片:中材科技、中復連眾、時代新材、中航惠騰等;

b)軸承:新強聯、金雷風電、通裕重工等;

c)鑄件:日月股份、吉鑫科技、振江股份、雙一科技、華伍股份等;

d)塔筒:天順風能、泰勝風能、天能重工、內蒙一機等;

2)中游制造:負責將上游零部件組裝為風電機組,是風電產業中最重要的一環,并且該環節市場集中度較高,并且還有進一步提升空間,隨著大型化風機趨勢的來臨,頭部企業收益越來越明顯。主要代表企業是:金風科技、遠景能源、明陽智能、運達股份、東方電氣、上海電氣、聯合動力等。

3)下游運營商:也就是風電場的管理與經營者,包括運營和電網,在風里發電的建設和運營中,這些企業屬于國家新基建建設的直接參與者。代表企業主要有中國電建、運達風電、節能風電、福能股份、龍源電力、華能新能源、大唐發電、華電國際、國電電力。

風電產業鏈主要上市企業

數據來源:神華研究院

三、行業發展:蓄勢待發,潛力巨大

3.1 全球風電發展風口拉起

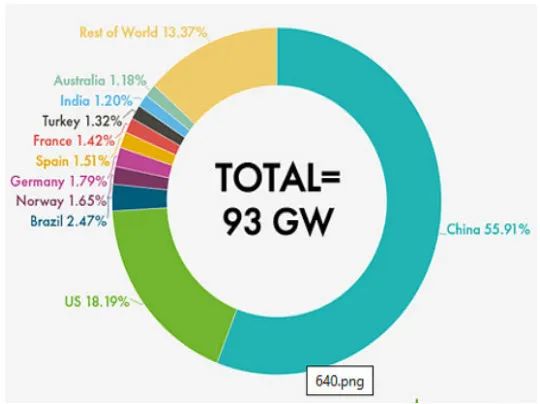

在2021年3月全球風能理事會(GWEC)發布的《全球風能報告2021》中披露,2020年是風電行業歷史上表現最佳的一年,全球新增風電裝機93GW,比2019年增加了53%,全球累計裝機容量742GW。GWEC預測,“未來五年全球新增風電裝機為469GW,實際上2025年前需要每年裝機180GW,才有望將全球溫升控制在2℃以內,而到2030年每年新增裝機要進一步增加到280GW,才能實現本世紀中期的碳中和。”

2020年全球主要地區風電裝機量均出現不同程度的上漲,其中中國增速達55.91%,再次成為全球風電裝機量的引擎。

3.1 全球風電發展風口拉起

在2021年3月全球風能理事會(GWEC)發布的《全球風能報告2021》中披露,2020年是風電行業歷史上表現最佳的一年,全球新增風電裝機93GW,比2019年增加了53%,全球累計裝機容量742GW。GWEC預測,“未來五年全球新增風電裝機為469GW,實際上2025年前需要每年裝機180GW,才有望將全球溫升控制在2℃以內,而到2030年每年新增裝機要進一步增加到280GW,才能實現本世紀中期的碳中和。”

2020年全球主要地區風電裝機量均出現不同程度的上漲,其中中國增速達55.91%,再次成為全球風電裝機量的引擎。

2020年全球主要地區風電裝機量增速(%)

數據來源:GWEC,神華研究院

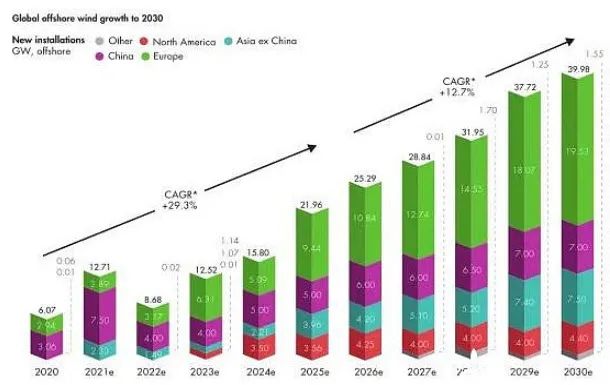

海上風電將是未來行業增長的主力。目前海上風電約占全球風電總裝機容量的5%,隨著海上風電技術不斷提高以及行業成本不斷下降,全球海上風電未來的規劃目標和開發機會正在逐步擴大。全球風能理事會GWEC在2021年最新發布的“全球海上風電報告”中預計,未來十年海上風電新增裝機容量將達到235GW,大約是當前市場規模(35GW)的七倍,比2020預期高出15%。從未來市場發展來看,整個海上風電的市場空間還很大,還很遠,僅僅從某個年度來看可能增速不是太高,但是如果從五年十年的角度看,能持續保持雙位數增長已經是非常好的行業了。

全球海風新增裝機量增速預測

數據來源:GWEC,神華研究院

風電建設成本不斷下降,將助推行業發展步入快節奏。與陸上風電相比,海上風電的建設環境更加復雜,因此總裝機成本更高、建設時間更長。回顧最近20年全球海上風電平均裝機成本變化雖有起伏,但整體是不斷下降的,相對應的2010-2020年全球海上風電的平準化度電成本(LCOE)由0.162美元/千瓦時降至0.084美元/千瓦時,并且隨著裝機容量的擴大,規模效應也開始顯現。據 IRENA 測算,2020年全球海上風電的裝機容量每增加一倍,整體裝機成本將下降9%,LCOE將下降15%。

2010-2020年全球海上風電平均裝機成本與LCOE變化趨勢

數據來源:GWEC,神華研究院

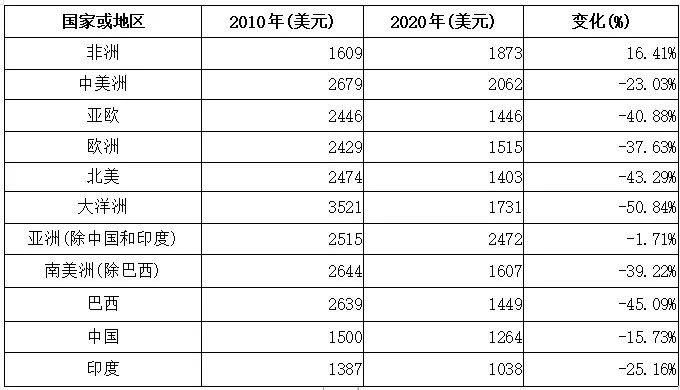

從不同國家和地區來看,陸上風的建設成本都是成下降趨勢的,下降幅度大約在15%-50%區間。同一個國家或者地區,單獨的陸上風電項目之間建設成本也可能差距比較大,這些都主要是由于建設場址、物流運輸條件、當地政策、土地利用條件,勞動力價格等因素造成的。

全球不同國家或地區陸上風電建設成本表

和陸上風電項目相比,海上風電的施工、安裝及運輸條件要困難很多,因此海上風電建設成本更高,工期也更長。但是隨著國際供應鏈瓶頸的解決、各國政府的支持政策、海上風機技術升級以及更加專業的建設和安裝施工方案,項目建設成本不斷下降,相比過去10年也都有不同程度的下降。

全球不同國家或地區海上風電建設成本表

3.2 碳中和背景下中國風電發展規劃

為了能在2030年實現“碳達峰”、2060年實現“碳中和”的目標,清潔能源的裝機容量及發電量將在未來穩步上升。國家發改委能源研究所預測到2050年,中國非化石能源比重將提升至78%,煤炭消費相比2019年下降90%,二氧化碳排放相比2019年下降76%。中國風電將占到能源消費的38.5%,光伏占到21.5%,排在之后的就是天然氣占9.8%,水電占到9%。隨著清潔能源裝機量的不斷增長,容量系數也不斷提高,風電和光伏將是未來發電的主要來源。

為了能在2030年實現“碳達峰”、2060年實現“碳中和”的目標,清潔能源的裝機容量及發電量將在未來穩步上升。國家發改委能源研究所預測到2050年,中國非化石能源比重將提升至78%,煤炭消費相比2019年下降90%,二氧化碳排放相比2019年下降76%。中國風電將占到能源消費的38.5%,光伏占到21.5%,排在之后的就是天然氣占9.8%,水電占到9%。隨著清潔能源裝機量的不斷增長,容量系數也不斷提高,風電和光伏將是未來發電的主要來源。

中國各類型電源發電量(億千瓦時)

數據來源:華創證券,神華研究院

中國各類型電源裝機容量(MW)

中國各類型電源裝機容量(MW)

數據來源:華創證券,神華研究院

目前我國風電裝機仍處于大規模安裝的階段,按照國家給出的風電全生命周期推算,大致風電裝機的使用壽命在15年左右,最早的一批風電裝機于2010年安裝,預計3-4年后將迎來風電裝機淘汰及重購。疊加能耗減排要求對新增裝機的需求,預計2020-2030年平均每年新增裝機容量為0.50億千瓦時,2030-2040年平均每年新增裝機容量為0.70億千瓦時,2040-2060年平均每年新增裝機容量為0.35億千瓦時,其中包括了新建風電廠所需裝機數以及更新原有機器所需的裝機數。

2015-2060年中國風電裝機容量(億千瓦)

數據來源:華創證券,神華研究院

數據來源:華創證券,神華研究院

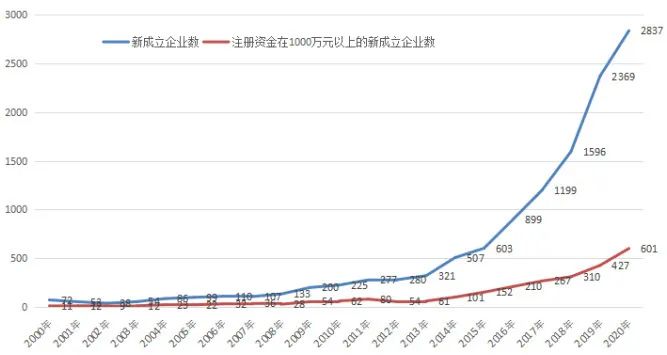

國家規劃和扶持風電行業發展,相關企業紛紛加碼進軍。根據企查貓的數據顯示,2000年以來中國風電相關新成立企業(在業)的數量在近年來呈現大幅度攀升趨勢。從2013年僅僅只有的321家新成立企業,到2020有2837家新成立企業,較2013年上升了8.84倍,其中注冊資金在1000萬以上的新成立企業數從2013年僅有61家上升至2020年的601家,整整增長了約10倍。因此整體來看,中國風電行業近年來發展如火如荼。

中國風電企業在業新成立數走勢(家)

數據來源:企查貓,神華研究院

3.3 我國海上風電前景更廣闊

目前我國陸上風電的建設技術已經比較成熟,并且2020年度陸上風電建設占比達到95%,所以國家風電發展政策將逐漸向海上發電傾斜。據國家能源局統計數據顯示,2013年以來,我國海上風電市場份額穩步提升,2013年海上風電累計裝機容量為45萬千瓦,僅占總體的0.58%,截止至2020年底增長至900萬千瓦,預計未來海上風電市場份額將進一步提升。

目前我國陸上風電的建設技術已經比較成熟,并且2020年度陸上風電建設占比達到95%,所以國家風電發展政策將逐漸向海上發電傾斜。據國家能源局統計數據顯示,2013年以來,我國海上風電市場份額穩步提升,2013年海上風電累計裝機容量為45萬千瓦,僅占總體的0.58%,截止至2020年底增長至900萬千瓦,預計未來海上風電市場份額將進一步提升。

2013-2020年我國陸上、海上風電累計裝機容量對比情況

數據來源:神華研究院

近年來我國海上風電的建設成果顯著。據國家能源局數據顯示,截至2021年6月底,我國海上風電并網容量達到1.13GW,位居全球第二。2020年初GWEC預測中國在2025/2030年有望建成投產海上風電總裝機容量分別為29GW/57GW,分別是2020年末的3.2倍/6.3倍,可見中國海上風電將迎來厚積薄發的發展時期。據前瞻產業研究院統計,我國大型基地2035/2050年海上風電總裝機規模將分別達到71GW/132GW。

2010-2020年中國海上風電裝機容量及預測

比較國外,中國海上風電成本優勢明顯。相比于海上風電市場最大的歐洲,中國擁有更低的人力成本,且風電場距海岸距離相對較近,因此整體建設成本更低。據 RENA 數據顯示,2010-2020年中國海上風電的裝機成本由4476美元/KW下降至2968 美元/KW,低于全球平均水平,也顯著低于全球海上風電裝機第一英國的4552 美元/KW。

2020年海上風電裝機成本(中國僅次于荷蘭和丹麥)

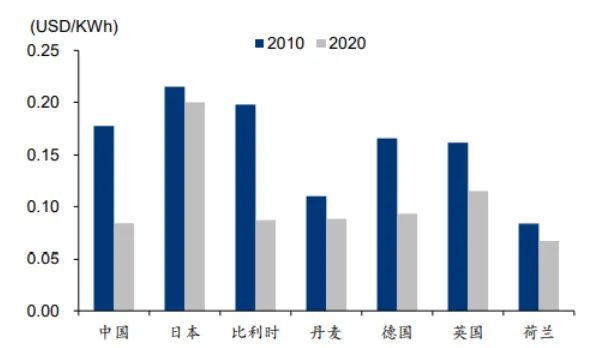

中國海上風電的LCOE與世界平均水平相當,同樣也顯著低于大部分歐洲國家。由于風電場距海岸較近導致風力資源較為匱乏,加上中國目前使用的風機較小,目前中國海上風電的容量系數低于歐洲各國,但其在2010-2020年間提升23%,增速位于世界前列,說明中國海上風電建設趨勢向好。

2020年海上風電LCOE

3.4 國內政策加碼,平價已至

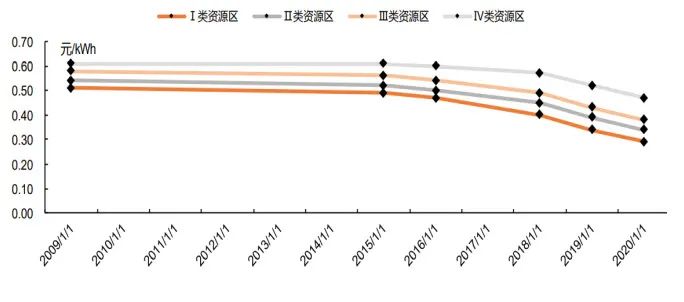

風電上網電價的標桿化始于2009年,當年7月20日,國家發改委發布《關于完善風力發電上網電價政策的通知》(發改價格[2009]1906號),按風能資源狀況和工程建設條件,將全國分為Ⅰ-Ⅳ四類風能資源區,相應標桿上網電價分別為0.51、0.54、0.58、0.61元/千瓦時。隨后經歷了2015年、2016年、2018年、2019年、2020年5次降低指導價。

2009-2020年陸上風電標桿電價/指導價

技術降本是風電行業成長的內在驅動力。陸上風電標桿上網電價(或指導價)快速下降,并未將行業需求澆滅,相反以國家電投烏蘭察布一期6GW風電基地項目為代表的大量的平價和低價基地項目開始涌現,國家能源局公布的2020年常規風電平價項目達11.4GW;表明雖然上網電價下降速度很快,成本下降的速度可以匹配,從而使得平價/低價基地項目具備合理的收益率。根據某些風機企業研究結論,到2023年風電在中國三北高風速地區的度電成本將實現0.1元/度電,目前最新技術在三北地區的風電成本已經達到0.16元/度電左右,意味著未來風電行業仍將維持較快的降本速度。

四、總結

風能資源總儲量非常巨大,分布廣。風力發電是風能主要的用途之一,相比太陽能發電、煤發電和核能發電具有較大的成本優勢。在全球碳中和的大背景下,風能產業正在蓄勢待發。我國力爭2030年前實現碳達峰,2060年前實現碳中和,目前2021年國內風能光伏發電占比僅有11%,2050年風電將占能源消費的38.5%,光伏占比21.5%,所以風電是國內未來能源發展的重要方向。

風電產業鏈主要包括上游零部件、中游整機制造和下游運營商,其中上游主要包括葉片、鑄件、軸承、齒輪箱、塔筒等產品制造;中游負責將上游零部件組裝為風電機組,是風電產業最重要一環,下游是風電場的管理與經營者。產業鏈中主要的企業包括上游零部件制造的中材科技、新強聯、金雷風電、日月股份、天順風能、泰勝風能;中游制造的金風科技、遠景能源、明陽智能等;下游運營商的中國電建、龍源電力、節能風電等。

全球風電發展風口拉起,2020年各地區均新增風電裝機容量呈現不同程度增長。中國新增風電裝機容量增速為55.91%,再次成為全球增長引擎。為實現碳中和,預測到2050年中國煤炭消費相比2019年下降90%,而風電將占到能源消費的38.5%,行業增長空間廣大。目前我國陸上風電的建設技術已經比較成熟,而2020年度海上風建設占比僅有3.32%,所以國家風電發展政策將逐漸向海上發電傾斜,未來增長潛力最大。

四、總結

風能資源總儲量非常巨大,分布廣。風力發電是風能主要的用途之一,相比太陽能發電、煤發電和核能發電具有較大的成本優勢。在全球碳中和的大背景下,風能產業正在蓄勢待發。我國力爭2030年前實現碳達峰,2060年前實現碳中和,目前2021年國內風能光伏發電占比僅有11%,2050年風電將占能源消費的38.5%,光伏占比21.5%,所以風電是國內未來能源發展的重要方向。

風電產業鏈主要包括上游零部件、中游整機制造和下游運營商,其中上游主要包括葉片、鑄件、軸承、齒輪箱、塔筒等產品制造;中游負責將上游零部件組裝為風電機組,是風電產業最重要一環,下游是風電場的管理與經營者。產業鏈中主要的企業包括上游零部件制造的中材科技、新強聯、金雷風電、日月股份、天順風能、泰勝風能;中游制造的金風科技、遠景能源、明陽智能等;下游運營商的中國電建、龍源電力、節能風電等。

全球風電發展風口拉起,2020年各地區均新增風電裝機容量呈現不同程度增長。中國新增風電裝機容量增速為55.91%,再次成為全球增長引擎。為實現碳中和,預測到2050年中國煤炭消費相比2019年下降90%,而風電將占到能源消費的38.5%,行業增長空間廣大。目前我國陸上風電的建設技術已經比較成熟,而2020年度海上風建設占比僅有3.32%,所以國家風電發展政策將逐漸向海上發電傾斜,未來增長潛力最大。